Cada vez que el euríbor sube o baja, la noticia ocupa titulares en España. Miles de familias consultan cómo afectará a la próxima revisión de su hipoteca y cuánto cambiará su cuota mensual. Sin embargo, en países vecinos como Francia este indicador apenas genera interés entre la población.

¿Por qué ocurre esto si el euríbor es exactamente el mismo para toda la zona euro? La respuesta no está en el índice, sino en el modelo hipotecario predominante en cada país.

El euríbor es el mismo para toda la eurozona

Hay quien podría pensar que cada país tiene un euríbor diferente, pero no es así.

El euríbor (Euro Interbank Offered Rate) es un índice único que refleja el tipo de interés medio al que un conjunto de bancos europeos se presta dinero entre sí. Cada día laborable se publica un único valor para cada plazo (1 semana, 1 mes, 3 meses, 6 meses y 12 meses). En España, el más utilizado para las hipotecas es el euríbor a 12 meses.

Esto significa que una entidad financiera española y otra francesa utilizan exactamente el mismo índice de referencia cuando conceden una hipoteca variable. Puedes consultar su evolución diaria en nuestra plataforma sobre el Euríbor, donde encontrarás, gráficas, simuladores, históricos, así como el dato más actualizado del Euribor.

Entonces, ¿por qué afecta mucho más a España?

La diferencia está en el tipo de hipotecas que históricamente han contratado las familias.

Durante más de dos décadas, la inmensa mayoría de las hipotecas firmadas en España fueron a tipo variable. En ellas, el interés se calcula sumando el euríbor más un diferencial pactado con el banco. Cuando el euríbor sube, la cuota aumenta; cuando baja, disminuye.

En Francia ocurrió algo muy distinto. Tradicionalmente, la gran mayoría de las hipotecas se han concedido a tipo fijo, por lo que las familias conocen desde el primer día cuál será su cuota durante toda la vida del préstamo.

Alemania presenta una situación similar, con una clara preferencia por préstamos con largos periodos de interés fijo. Italia, aunque históricamente ha tenido una mayor presencia de hipotecas variables que Francia o Alemania, también ha reducido notablemente su exposición al euríbor durante los últimos años.

Esta diferencia no es solo una percepción. El propio Banco Central Europeo ha explicado en varios estudios que la transmisión de las subidas y bajadas de tipos de interés no es igual en todos los países, precisamente porque la composición del mercado hipotecario es diferente. Mientras España ha estado tradicionalmente más expuesta a las hipotecas variables, Francia y Alemania cuentan con una mayor proporción de préstamos a tipo fijo.

¿Sigue España dependiendo tanto del euríbor?

La respuesta es sí, aunque mucho menos que hace unos años. El mercado hipotecario español ha cambiado de forma muy significativa desde el inicio de las subidas de tipos en 2022.

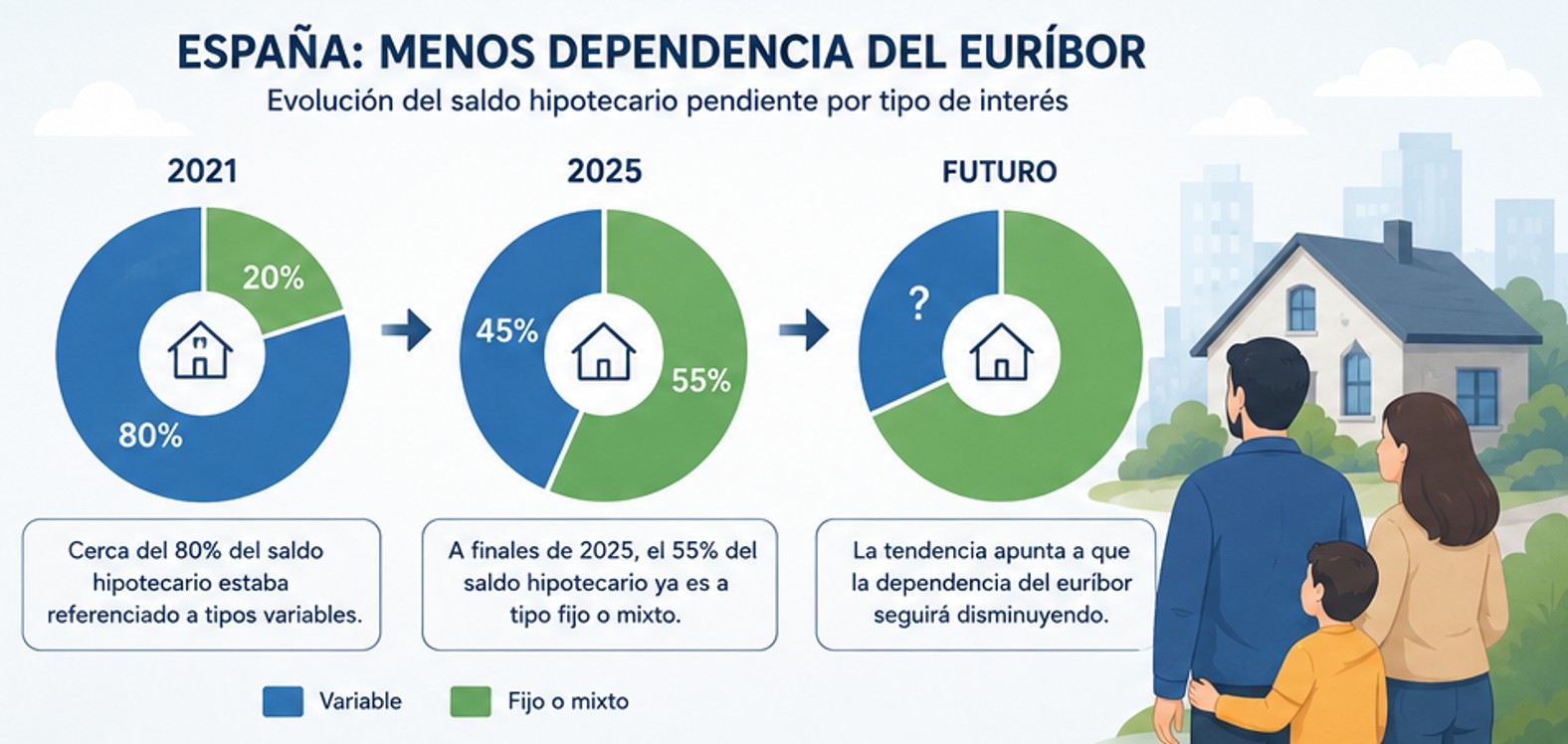

Según datos de la Asociación Hipotecaria Española (AHE), a finales de 2025 aproximadamente el 55% del saldo hipotecario pendiente ya correspondía a hipotecas fijas o mixtas, mientras que alrededor del 45% seguía ligado a préstamos variables.

Este dato supone un cambio muy importante respecto a 2021, cuando cerca del 80% del saldo hipotecario estaba referenciado a tipos variables.

En otras palabras, España continúa siendo uno de los países europeos donde el euríbor tiene un mayor impacto sobre las familias, pero esa dependencia se está reduciendo progresivamente.

¿Por qué en España triunfaron las hipotecas variables?

No existe una única explicación, sino la combinación de varios factores. Durante muchos años las hipotecas variables ofrecían tipos iniciales mucho más bajos que las fijas, lo que reducía la cuota mensual y facilitaba el acceso a la vivienda.

Además, tanto bancos como clientes asumían que el euríbor permanecería en niveles moderados durante buena parte de la vida del préstamo.

La etapa de tipos negativos entre 2016 y 2022 reforzó todavía más esa percepción, ya que muchos hipotecados llegaron a pagar intereses históricamente bajos.

¿Qué cambió a partir de 2022?

El fuerte incremento de la inflación llevó al Banco Central Europeo a elevar los tipos de interés de forma muy rápida. Como consecuencia, el euríbor pasó de registrar valores negativos durante varios años a superar el 4% en apenas unos meses.

Miles de familias españolas vieron aumentar de forma considerable la cuota de sus hipotecas variables, mientras que quienes tenían contratado un préstamo a tipo fijo apenas experimentaron cambios.

Esta situación provocó un cambio de tendencia en el mercado hipotecario español y aceleró el interés por las hipotecas fijas.

España también está cambiando

Según la Estadística de Hipotecas del INE, las hipotecas a tipo fijo se han consolidado como la modalidad predominante entre los nuevos préstamos para vivienda. En diciembre de 2025, el 62,9% de las nuevas hipotecas sobre viviendas se constituyeron a tipo fijo, frente al 37,1% a tipo variable.

Esto significa que, con el paso de los años, el peso de las hipotecas variables dentro del conjunto del mercado seguirá reduciéndose conforme se amorticen los préstamos antiguos y se formalicen nuevos contratos a tipo fijo o mixto.

Sin embargo, el proceso será lento. Una hipoteca suele tener una duración de entre 25 y 30 años, por lo que millones de préstamos variables seguirán revisándose con el euríbor durante mucho tiempo.

¿Seguirá siendo importante el euríbor?

Sin duda, aunque la contratación de hipotecas fijas ha aumentado considerablemente en los últimos años, todavía existen millones de familias cuya cuota depende directamente de la evolución del euríbor.

Cada revisión anual o semestral continúa teniendo un impacto directo sobre la economía doméstica de esos hogares.

Si tienes una hipoteca variable y quieres saber cuánto puede variar tu cuota, puedes utilizar gratuitamente nuestro simulador de hipotecas:

Conclusión

El euríbor no es diferente en España, Francia o Alemania. Lo que cambia es el modelo hipotecario de cada país.

Durante décadas, España apostó mayoritariamente por las hipotecas variables, mientras que Francia y Alemania consolidaron un mercado dominado por los préstamos a tipo fijo. Esa diferencia explica por qué cualquier movimiento del euríbor sigue ocupando titulares en España y apenas genera preocupación en otros países europeos.

No obstante, el mercado hipotecario español está cambiando rápidamente. Hoy las nuevas hipotecas son mayoritariamente fijas y, según la Asociación Hipotecaria Española, más de la mitad del saldo hipotecario pendiente ya corresponde a préstamos fijos o mixtos. Todo apunta a que la dependencia del euríbor seguirá disminuyendo en los próximos años, aunque su evolución continuará siendo determinante para millones de hipotecados que aún mantienen préstamos a tipo variable.

Abre tu cuenta y mantente al día con los cambios del Euríbor

Si quieres estar al tanto de los cambios del Euríbor de forma automática y sin complicaciones, únete a nuestra plataforma de manera gratuita. Tendrás acceso a un panel informativo donde podrás ver cómo afectan las variaciones del índice a tu hipoteca en tiempo real.

No dejes que las subidas y bajadas del índice te tomen por sorpresa. Con nuestro sistema, podrás:

- Consultar el Euríbor actualizado diariamente

- Calcular el impacto en tu cuota hipotecaria en segundos

- Obtener un resumen claro de los cambios en tus pagos mensuales

👉 Regístrate ahora y mantén el control de tu hipoteca.

Síguenos en X para no perderte nuestras noticias y análisis sobre el Euríbor y el mercado hipotecario.

¿Te ha resultado útil este artículo? ¡Compártelo!

![]()

![]()

![]()

![]()

![]()