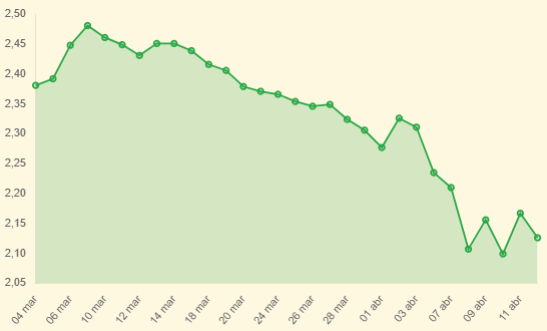

A la espera de la próxima reunión del BCE, en la que se anticipa un recorte de tipos, la semana arranca con un nuevo descenso del euríbor, que se sitúa hoy en el 2,126%, lo que supone una bajada de –0,041 puntos respecto al dato registrado en la jornada anterior. La media mensual provisional de abril se establece en 2,201%, sensiblemente inferior al 2,398% registrado en marzo. Sin embargo, lo más relevante para los hipotecados es la comparación con el Euríbor de hace un año, que refleja una bajada anual de -1,502 puntos.

En este artículo analizamos cómo esta evolución afecta a las hipotecas y cómo nuestro sistema de control de Euribor365 puede ayudarte a anticipar estos cambios.

Situación del Euríbor hoy

Aunque el Euríbor varía a diario, lo que realmente impacta en las revisiones hipotecarias es la media mensual. Con una media provisional de 2,201%, observamos una notable bajada interanual de -1,502 puntos, lo que está generando importantes rebajas en las cuotas hipotecarias.

En los últimos meses hemos presenciado grandes descensos interanuales del Euríbor. Esto se traduce en alivios significativos para los hipotecados. Si quieres profundizar en datos históricos, descubrir los máximos y mínimos del Euríbor o analizar su evolución a lo largo de los años, consulta nuestro archivo histórico del Euríbor.

Impacto del Euríbor en tu hipoteca: ¿Cómo cambiarán tus pagos?

Las revisiones hipotecarias se realizan periódicamente y no a diario, pero cada variación del Euríbor influye directamente en el importe de la cuota mensual cuando llega el momento de la actualización. Este año destaca por una diferencia anual generosa de -1,502 puntos, que puede traducirse en un ahorro significativo.

Por ejemplo, imaginemos una hipoteca con las siguientes condiciones:

- Capital pendiente: 140.000 €

- Plazo: 30 años (360 meses)

- Diferencial: 1%

Si hace un año la tasa efectiva (Euríbor + diferencial) era del 4,703% anual, y hoy se sitúa en torno al 3,201% anual (2,201% de Euríbor + 1% diferencial), la diferencia es de 1,502 puntos porcentuales.

Utilizando la fórmula del sistema francés para calcular la cuota mensual:

donde:

Ces la cuota mensual,Pes el capital pendiente (140.000 €),ies el tipo de interés mensual (tipo anual dividido entre 12),nes el número de meses restantes (360).

Al aplicar esta fórmula:

- Con el tipo anterior (4,703%), la cuota mensual sería de 726,35 €.

- Con el nuevo tipo (3,201%), la cuota mensual sería de 605,53 €.

Esto implica una reducción mensual exacta de 120,82 €, lo que representa un ahorro significativo a lo largo del plazo total del préstamo. Es importante destacar que este cálculo es orientativo y depende de las condiciones específicas de cada hipoteca.

Simula tu cuota hipotecaria con el Euríbor actual

¿Quieres saber cómo afecta el Euríbor a tu hipoteca? Utiliza nuestra herramienta de simulación para calcular tu nueva cuota fácilmente. Solo necesitas introducir:

- El Euríbor actual,

- El capital pendiente,

- El plazo restante,

- El diferencial pactado.

Nuestro simulador te mostrará:

- Tu nueva cuota mensual.

- La cuota con el Euríbor máximo histórico.

- La cuota con el Euríbor mínimo histórico.

Además, podrás descargar un informe detallado o recibirlo por email.

👉 Usa nuestro Simulador de Hipotecas para calcular tu nueva cuota con el Euríbor actual.

👉 Descubre cómo funciona la revisión anual y aprende más sobre cómo se calcula tu cuota mensual.

Euríbor 2025: ¿Seguirá bajando o cambiará la tendencia?

Aunque el Euríbor fluctúa diariamente, hay factores clave que determinarán su evolución en los próximos meses:

🔹 Política del Banco Central Europeo (BCE)

El BCE es quien marca los tipos de interés que afectan directamente al Euríbor. Con Alemania en recesión y signos de debilidad económica en Europa, es poco probable que se produzcan nuevas subidas en el corto plazo. Sin embargo, si la inflación repunta inesperadamente, podría prolongarse la política restrictiva actual. La próxima reunión del BCE el 17 de abril de 2025 será crucial; los mercados esperan una reducción de al menos 25 puntos básicos.

🔹 Inflación y economía en la Eurozona

Si la inflación continúa moderándose, habrá margen para reducir los tipos y favorecer un descenso progresivo del Euríbor. Por otro lado, si persiste elevada, podríamos enfrentarnos a tipos altos durante más tiempo.

🔹 Mercado hipotecario

La demanda de hipotecas variables y las decisiones estratégicas de los bancos también influyen en la evolución del índice. La competencia entre entidades podría ofrecer mejores condiciones para los préstamos hipotecarios.

Mantente informado sobre el Euríbor con nosotros

No permitas que las fluctuaciones del índice te tomen por sorpresa. Únete a nuestra plataforma para recibir actualizaciones automáticas sobre el Euríbor y su impacto en tu hipoteca.

Con nuestro sistema podrás:

✅ Consultar el Euríbor actualizado diariamente.

✅ Calcular cómo afecta a tu cuota hipotecaria en segundos.

✅ Obtener un desglose claro y personalizado sobre tus pagos mensuales.

👉 Regístrate ahora para mantener el control sobre tu hipoteca.

Conclusión

La evolución del Euríbor es crucial para quienes tienen hipotecas a tipo variable. Con la reciente bajada anual de -1,502 puntos, muchas cuotas hipotecarias experimentarán reducciones significativas durante las revisiones anuales. Si deseas anticiparte a estos cambios y gestionar mejor tus finanzas personales, utiliza nuestro simulador y mantente informado con nuestras actualizaciones diarias.

- Revisión anual de la hipoteca: Qué es, cómo se calcula y cómo te afecta

- IPC octubre 2025 en la zona euro: dato oficial confirma moderación en la inflación

- Las mejores hipotecas de noviembre de 2025: fijas, mixtas y variables para ti

- El BCE mantiene los tipos de interés en el 2% y cumple con las previsiones tras la bajada reciente de la FED

- La FED baja los tipos de interés al 4%: impacto en la economía mundial, el Euríbor y los mercados