La Reserva Federal estadounidense (FED) ha confirmado este 29 de octubre una decisión largamente anticipada por los mercados: un nuevo recorte de los tipos de interés oficiales, que pasan del 4,25% al 4%, la segunda rebaja consecutiva en 2025 tras meses de incertidumbre y ralentización económica. Esta medida supone un giro relevante en la política monetaria de la primera economía del mundo y tiene implicaciones directas en los mercados financieros, las hipotecas y la evolución del Euríbor en Europa.

Una bajada ampliamente descontada y su contexto

Las expectativas de un recorte de 25 puntos básicos eran casi absolutas en las encuestas previas a la reunión, con más del 98% de los analistas y los futuros de tipos de interés apostando por esta decisión. Incluso con las complicaciones derivadas del cierre parcial del Gobierno de EE. UU., que ha dificultado la publicación de datos clave como los de empleo y la inflación, la FED ha optado por actuar ante los indicios de enfriamiento del mercado laboral, un crecimiento más lento de lo esperado y una inflación que, pese a mantenerse en torno al 3%, no logra consolidar una tendencia descendente clara.

El presidente Jerome Powell señalaba ya en septiembre la importancia de ser proactivos: “No podemos permitirnos el lujo de esperar a tener toda la información cuando existen señales de enfriamiento en la economía real y en el consumo”. El nuevo recorte mantiene el tipo de referencia en un rango objetivo del 3,75% al 4%, nivel no visto desde principios de 2023.

Motivos detrás de la decisión de la Fed

La rebaja tiene como finalidad doble estimular el crédito y el consumo interno y evitar una desaceleración más brusca, cuando los últimos datos muestran:

- Un crecimiento del empleo relativamente débil y con salarios estancados.

- Una inflación persistente por encima del objetivo (pero lejos de los máximos de 2022).

- Problemas para el acceso a crédito de consumo y empresarial, especialmente en el inmobiliario.

- Un entorno internacional complicado, con tensiones comerciales y un euro menos apreciado.

Impacto en Europa, hipotecas y el Euríbor

La política monetaria de la FED tiene consecuencias inmediatas para Europa, ya que influye en el flujo de capitales globales y en las condiciones del crédito bancario. Un entorno de tipos más bajos a ambos lados del Atlántico tiende a hacer más atractivo el endeudamiento, abarata costes de financiación para empresas y familias, y puede relajar la presión sobre los bancos centrales europeos para mantener una orientación restrictiva.

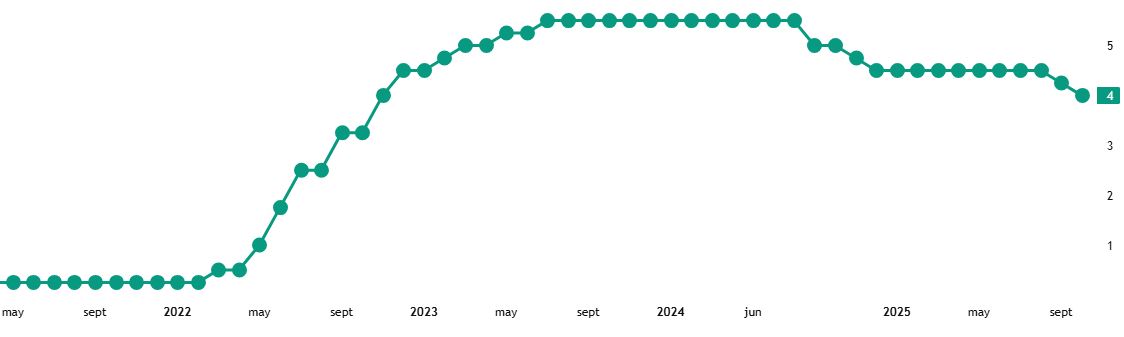

En el caso del Euríbor, índice de referencia para millones de hipotecas a tipo variable en España y la eurozona, la bajada de la FED, aunque indirecta, suele contribuir a consolidar la tendencia bajista observada en los últimos meses. El Euríbor ha experimentado descensos continuados en 2025, cotizando hoy 29 de Octubre en 2,185%. Si la política internacional mantiene el sesgo expansivo, es probable que la estabilidad o incluso nuevas bajadas del euríbor se trasladen a mejores condiciones en las revisiones hipotecarias a finales de año.

👉 Utiliza nuestro simulador para calcular cómo los cambios del Euríbor pueden afectar a tu hipoteca:

- Introduce el Euríbor actual, capital pendiente, plazo y diferencial.

- Obtén tu nueva cuota mensual y el ahorro anual estimado.

¿Y el Banco Central Europeo?

La decisión de la FED pone en entredicho la política de “esperar y ver” del BCE, que en su última reunión mantuvo los tipos sin cambios, citando la necesidad de observar más datos de inflación. Sin embargo, las previsiones a corto plazo sugieren que el BCE podría verse forzado a acomodar su política si el entorno internacional y la evolución de la economía europea continúan deteriorándose o si la inflación se modera más allá de lo esperado.

Para los bancos europeos, la bajada de tipos de la FED puede suponer una menor presión sobre los márgenes de crédito y una posible reactivación de la concesión de préstamos. No obstante, la prudencia sigue siendo la norma y es probable que el BCE mantenga su cautela mientras analiza los datos de la eurozona.

Esperando las palabras de Powell y el futuro de 2025

Toda la atención estará puesta en la rueda de prensa del presidente de la FED, Jerome Powell, quien deberá aclarar si la puerta queda abierta a más recortes este año y cómo valora la “sequía” de datos económicos provocada por el cierre del gobierno de EE.UU. Desde el mercado ya se descuenta que, salvo sorpresa, diciembre podría dejar un último recorte antes de estabilizar el ciclo en 2026.

¿Cómo te afecta como consumidor y ahorrador?

La bajada de tipos al 4% supone una buena noticia para quienes tienen hipotecas, préstamos o deudas relacionadas con índices variables, ya que a nivel global tenderán a abaratarse las condiciones de financiación. En cambio, los ahorradores y titulares de depósitos verán rendimientos algo más bajos. Además, si tienes inversiones en bolsa europea o estadounidense, es probable que la volatilidad aumente durante los próximos días, pero en general, los recortes de tipos suelen animar a los mercados bursátiles.

Síguenos en X para no perderte nuestras noticias y análisis sobre el Euríbor y el mercado hipotecario.

¿Te ha resultado útil este artículo? ¡Compártelo!

![]()

![]()

![]()

![]()

![]()