El dato más esperado del mes para los mercados internacionales ha llegado con sorpresa: la inflación de Estados Unidos (IPC) subió en mayo un 2,4% interanual, por debajo del 2,5% que anticipaban los analistas y pese a los nuevos aranceles de la administración Trump. Este respiro en la presión inflacionista llega en un momento clave, justo cuando se produce un acercamiento entre EE.UU. y China para restablecer la tregua comercial, lo que alivia la tensión en los mercados globales y abre nuevas incógnitas sobre el futuro de los tipos de interés… y del Euríbor

Un dato de inflación que cambia el panorama

Según El Economista, la inflación subyacente (sin alimentos ni energía) también sorprendió a la baja, lo que refuerza la idea de que, por ahora, los nuevos aranceles no se han trasladado de forma significativa a los precios al consumo. Este dato es especialmente relevante porque la Reserva Federal (Fed) lo utiliza como referencia clave para decidir su política de tipos de interés.

Acercamiento entre EE.UU. y China: tregua comercial y alivio global

El dato del IPC llega justo cuando Estados Unidos y China han acordado reabrir canales de diálogo y reducir temporalmente algunos aranceles, especialmente en sectores clave como el de tierras raras y automóviles. Aunque la tregua es provisional y quedan muchos puntos por negociar, la noticia ha sido recibida con alivio por los mercados internacionales, que temían una nueva escalada en la guerra comercial.

Este contexto de menor tensión comercial y menor presión inflacionista en EE.UU. es clave para el BCE, que sigue muy de cerca la evolución de la economía global antes de tomar nuevas decisiones sobre los tipos de interés en Europa.

¿Cómo afecta todo esto al Euríbor?

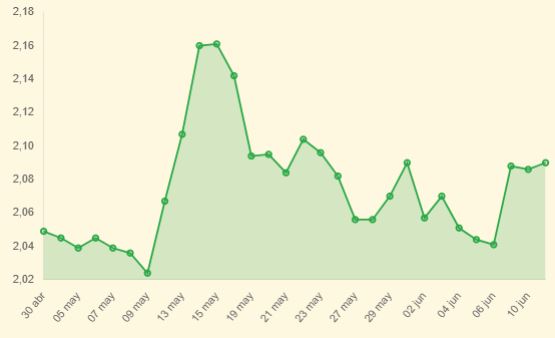

En los últimos días, el Euríbor ha mostrado cierta volatilidad, lejos de una estabilidad absoluta: el lunes experimentó una subida notable de 0,047 puntos porcentuales, mientras que en las jornadas posteriores las variaciones han sido más moderadas. Este comportamiento refleja la sensibilidad de los mercados a los datos internacionales y a cualquier novedad en la política monetaria tanto de la Fed como del BCE. Si la inflación en EE.UU. se mantiene bajo control y la tregua comercial entre EE.UU. y China se consolida, es probable que el BCE continúe con su hoja de ruta de bajadas graduales de tipos, aunque sin precipitarse. Esto podría mantener el Euríbor en niveles cercanos al 2% durante los próximos meses, con margen para descensos adicionales si el contexto internacional sigue siendo favorable.

Por el contrario, si los aranceles vuelven a subir o la inflación repunta, podríamos ver una reacción rápida de los mercados y una ralentización, o incluso una pausa, en la bajada del Euríbor

¿Qué pueden esperar los hipotecados españoles?

Para quienes tienen una hipoteca variable referenciada al Euríbor, la situación actual es especialmente positiva. La fuerte caída del Euríbor en mayo, del 3,68% al 2,08% interanual, ha provocado la mayor rebaja interanual en las cuotas hipotecarias desde 2009. Los hipotecados que revisen su préstamo este mes verán cómo su cuota mensual baja de forma muy notable: para una hipoteca media en España, el ahorro ronda los 121-143 euros al mes (más de 1.600 euros al año), y en préstamos de mayor importe, el ahorro puede superar los 260 euros mensuales.

Este descenso se debe a que la mayoría de hipotecas variables se revisan anualmente, y el dato de mayo de 2025 es muy inferior al de hace un año. Por ejemplo, una hipoteca de 140.000 euros a 30 años, con un diferencial del 1% sobre Euríbor, pasa de una cuota de 724 euros a 596 euros mensuales, un ahorro de más de 128 euros cada mes.

La tendencia general sigue siendo bajista, aunque su intensidad dependerá de la evolución de la inflación, la política del BCE y el contexto internacional. Si el Euríbor sigue retrocediendo o se mantiene en estos niveles, las revisiones de los próximos meses seguirán abaratando las cuotas de quienes tengan revisión pendiente.

Si quieres saber cómo puede afectar el Euríbor a tu cuota, puedes utilizar nuestro simulador de hipotecas, que te permite calcular la cuota con el dato actualizado, así como con el máximo y mínimo histórico del Euríbor. Además, puedes descargar la simulación en PDF de forma gratuita y sin registros.

Perspectivas y riesgos a medio plazo

- Escenario base: Si la inflación global sigue moderada y la tregua comercial se mantiene, el Euríbor podría cerrar 2025 en torno al 1,75%-2%.

- Riesgos: Una ruptura de la tregua o un repunte inesperado de la inflación (por ejemplo, si los aranceles acaban trasladándose a los precios) podría cambiar el escenario y frenar la bajada de tipos.

Conclusión

La combinación de una inflación estadounidense más baja de lo esperado y el acercamiento comercial entre EE.UU. y China son buenas noticias para la estabilidad financiera global y, por extensión, para el Euríbor y las hipotecas en España. Sin embargo, la situación sigue siendo frágil y cualquier cambio en el contexto internacional puede alterar rápidamente las previsiones.

En euribor365.es seguiremos analizando el impacto de estos factores en el Euríbor, los tipos de interés y las hipotecas. Mantente informado con nuestras actualizaciones y utiliza nuestro simulador para anticipar cualquier cambio en tu cuota.

- IPC octubre 2025 en la zona euro: dato oficial confirma moderación en la inflación

- Las mejores hipotecas de noviembre de 2025: fijas, mixtas y variables para ti

- El BCE mantiene los tipos de interés en el 2% y cumple con las previsiones tras la bajada reciente de la FED

- La FED baja los tipos de interés al 4%: impacto en la economía mundial, el Euríbor y los mercados

- Las mejores hipotecas de agosto 2025: ¿Qué opción elegir y a qué precio?